迪士尼主题乐园与电影业务最佳

迪士尼2018财报盘点:【Disney+】激战【Netflix】即将上线

发布时间:2019-01-03 来源:影视大家 浏览次数:516578

分享

迪士尼业绩大涨 Netflix年中反超气势受挫

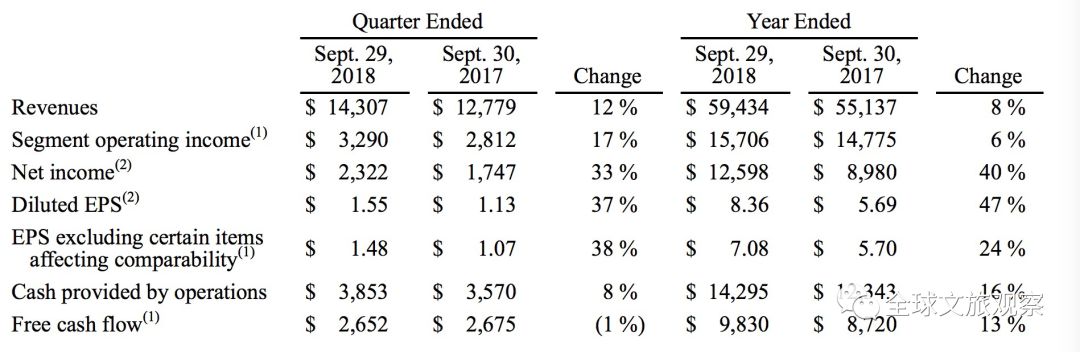

根据迪士尼公布的第四季度和全财年数据显示,截至2018年9月29日,迪士尼2018财年第四季度营收为143.07亿美元,净利润为23.22亿美元,同比增长33%。比起上年同期,每股收益从1.13美元增加至1.55美元,增幅达到37%。排除掉影响可比性的某些项目之后,每股收益比去年同期增加38%,从1.07美元增加至1.48美元。全年每股收益从去年的5.69美元增加至8.36美元。排除掉影响可比性的某些项目之后,全年每股收益从去年的5.70美元增加至7.08美元。

迪士尼CEO罗伯特·A·艾格(Robert A. Iger)表示:“我们对2018财年收入感到非常欣喜,营业收入、净收益和每股收入都有突破性增长。我们仍然在专注于完成对21世纪福克斯资产的整合工作上,以及发展直接面向消费者的生意,包括明年即将上线的迪士尼自有品牌的流媒体服务。”

迪士尼CEO艾格所说的新上线的流媒体指的便是要对Netflix进行阻击战的Disney+。这是迪士尼继以体育赛事为主的ESPN+之后,以迪士尼原创影视内容为主的全新流媒体平台。

Disney+不仅将整合公司旗下的迪士尼、皮克斯、漫威、星球大战、21世纪福克斯的已有内容在线上播出,还会推出全新的专门在流媒体上播出的影视内容,例如让漫威迷都非常欣喜的洛基个人剧集就在计划之中。

Disney+的原创系列将推出以洛基(Loki)为中心的漫威宇宙衍生剧,汤姆·希德勒斯顿将回归演出。星球大战电影中颇受好评的《侠盗一号》将推出以卡西安队长(Cassian Andor)为中心的衍生剧。迭戈·卢(Diego Luna)扮演的人物卡西安队长(Cassian Andor),也在其中。其他项目还有《怪兽电力公司》新动画、剧版《歌舞青春》以及正在拍摄的星战系列《星球大战:克隆人战争》。

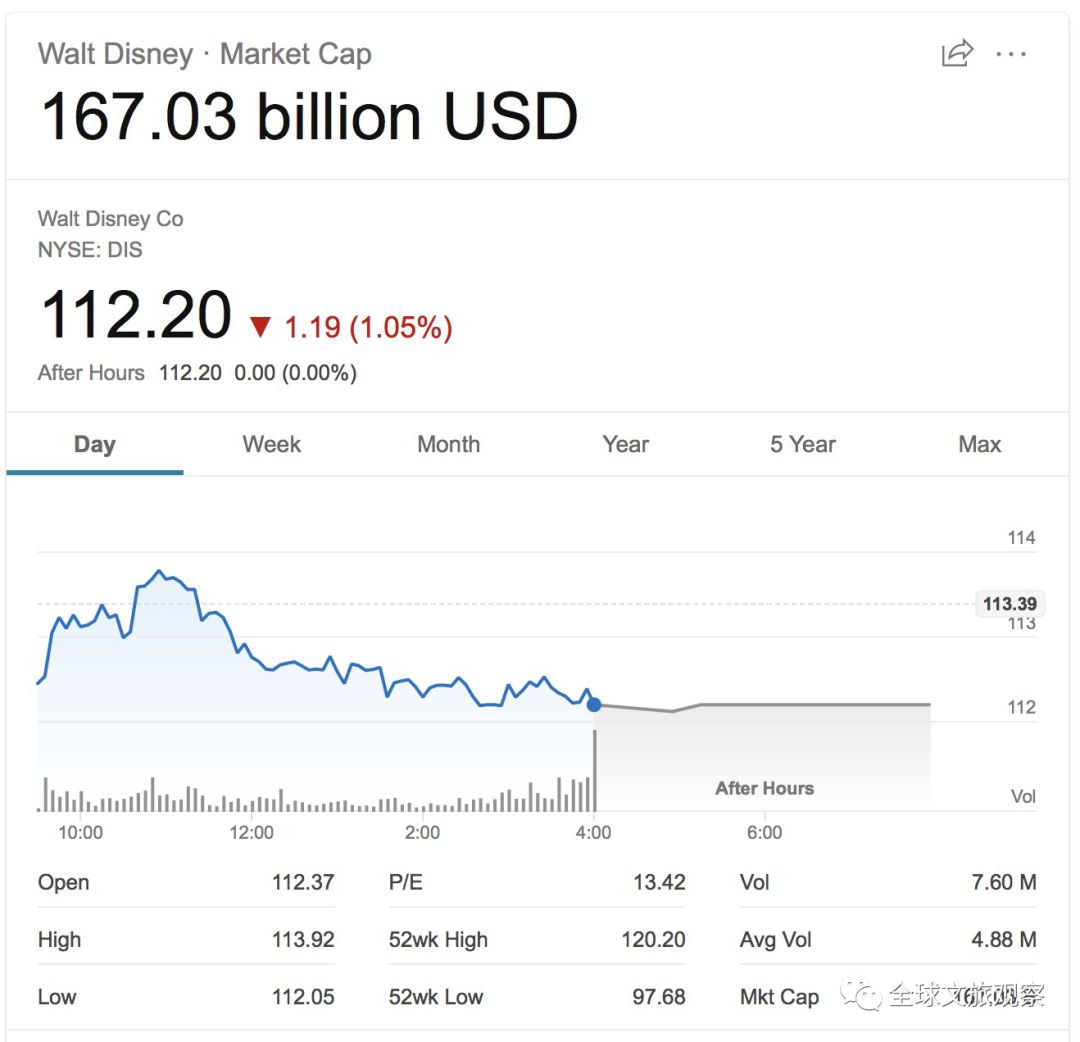

美国时间2018年5月24日,美股盘中显示Netflix股价上涨至每股345.74美元,市值达到1526亿美元,以9亿美元的优势超越了迪士尼,成为全球上市公司中市值最高的媒体公司。但是随着迪士尼年底各项影视和乐园等收益的增加,截至2018年12月17日,迪士尼市值涨至1670亿美元,Netflix市值回落到1164亿美元。

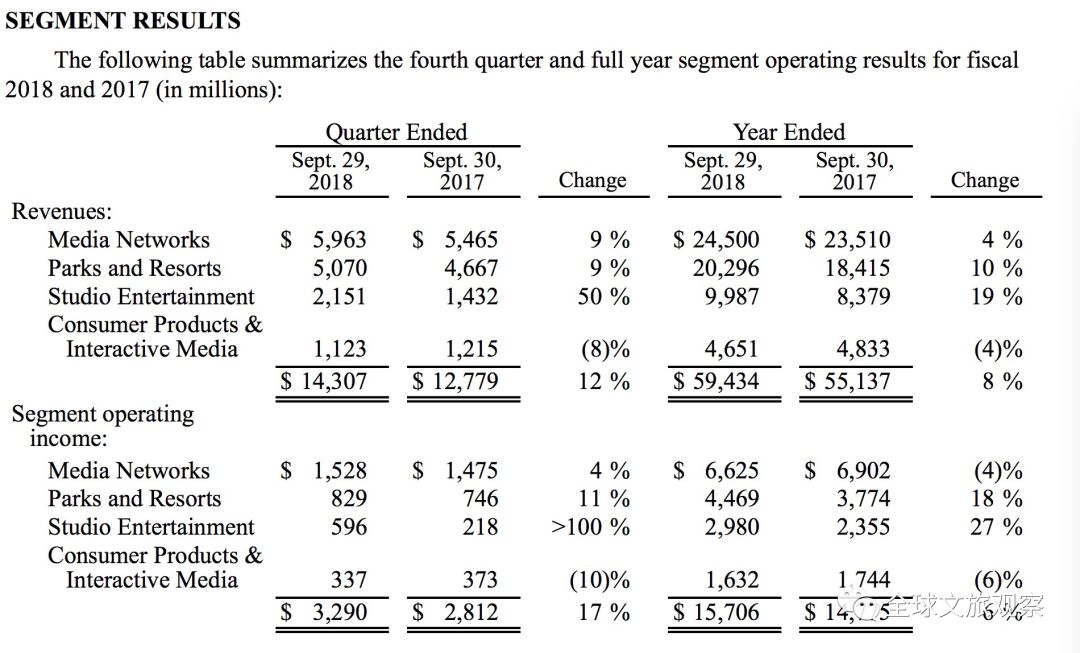

根据迪士尼发布的2018年财年年报显示,全财年营收为594.34亿美元,同比增长8%。全财年部分运营业务收入为157.06亿美元,同比增长6%。在社交媒体业务上,全财年营收为245亿美元,同比增长4%。主题公园和度假村业务,全财年营收为202.96亿美元,同比增长10%。影视娱乐业务上,全财年营收为99.87亿美元,同比增长19%。消费产品和互动媒体业务,全财年营收为46.51亿美元,同比下降8%。

根据迪士尼发布的第四季度财报显示,第四季度营收为143.07亿美元,同比2017年增加了12%。第四季度部分运营业务收入为32.90亿美元。在社交媒体业务上,营收为59.63亿美元,同比2017年增长9%。主题公园和度假村业务,营收为50.70亿美元,同比增长9%。影视娱乐业务上,营收为21.51亿美元,同比增长50%。消费产品和互动媒体业务,营收为11.23亿美元,同比增长8%。

主题公园和度假村的业务营收增长是由于在国内和国际市场的双向增长。国内市场营收的增长是由于在主题公园和度假村项目、电影娱乐项目等业务的营业额增加,但这些收入也被消费产品及互动媒体营收的减少而部分抵消。

国际市场上收入增加的原因在于:巴黎迪士尼乐园和香港迪士尼乐园度假村的游客消费额和成交量增加。影视娱乐部分的增加来源于电影板块的《黑豹》、《星球大战:最后的绝地武士》、《复仇者联盟:无限战争》等影片发行业务的带动。

度假村吸引了更高的客人消费和数量,但这部分的营收也被国内的通货膨胀以及更高的技术投入和运营支持费用,特别是2018年财年国内雇员奖金支出而部分抵消了。

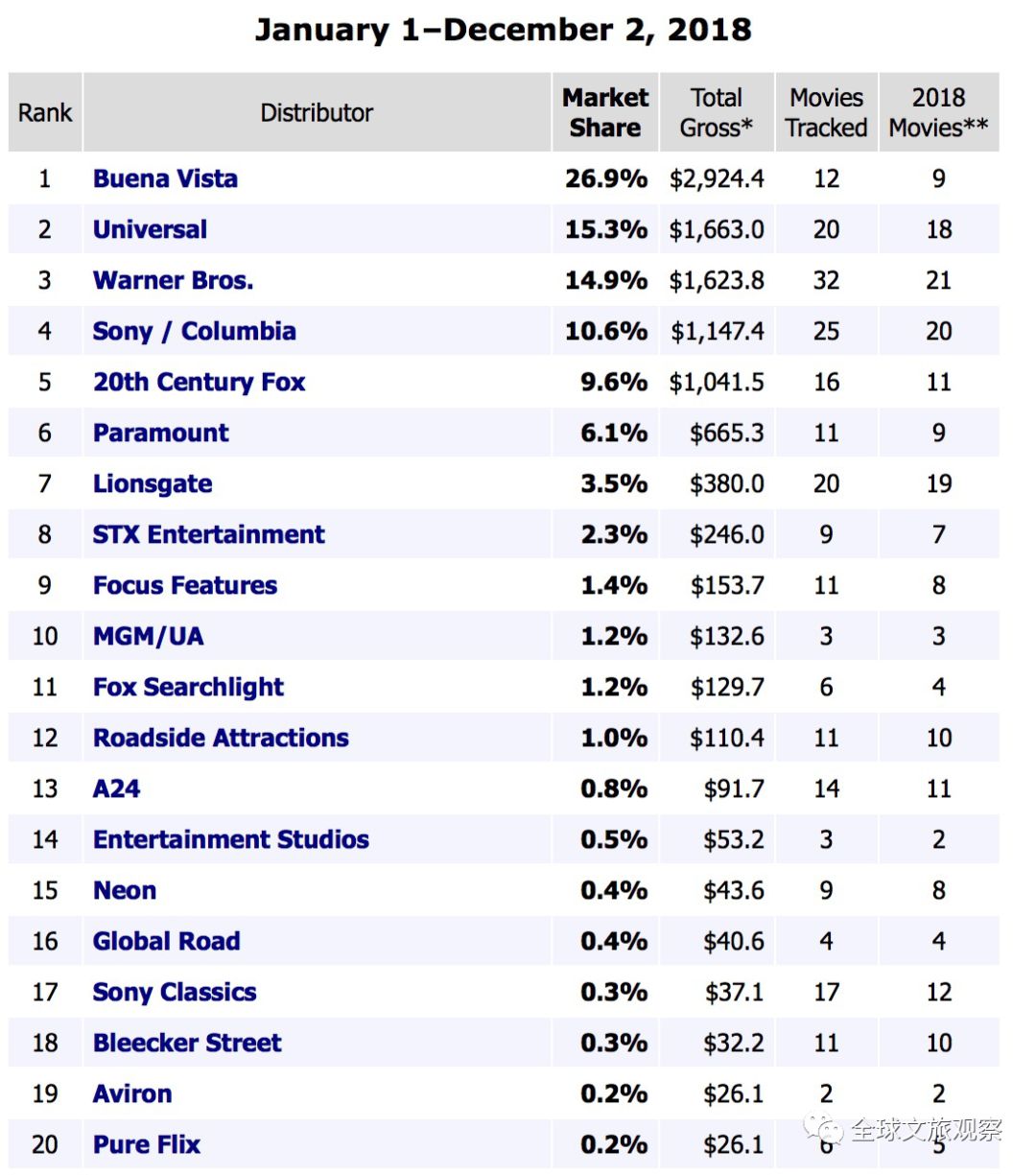

博伟影片发行公司是迪士尼公司的全资子公司。取名为博伟,是因为博伟是一个中性的(不带有迪士尼字样)的名字,避免旗下一些影片如《珍珠港》违背迪士尼家庭、欢乐品牌形象,而用这个中性的名字出现在产品包装的公司可以保护迪士尼品牌,并为迪士尼公司品牌多样化开路。

2018年财年,博伟以26.9%的市场份额稳居第一位,全球票房总收入达29亿2千4百万美元。以强劲的综合实力,超越了环球、华纳、索尼、福克斯等巨头。

ESPN、Disney+、Hulu共构迪士尼流媒体新王国

2018年4月12日,ESPN+流媒体正式在美国上线,体育爱好者可以通过这个平台收看拳击赛事、高校赛事(包括常青藤联盟的活动)、板球、网球和足球等比赛。截止2018年9月20日,已经有超过1百万人订阅ESPN+。

在2019年会上线的Disney+流媒体平台不仅将会有迪士尼本身已有的影视内容,还会有大量原创内容,例如星球大战系列的美剧《曼达洛人》(The Mandalorian),基于如《歌舞青春》(High School Musical)、《怪物公司》(Monsters Inc.)等电影开发的新剧集等。艾格在看了“Disney+”应用程序的早期原型之后,夸奖这个设计“拥有极为雅致的导航列表,迎合用户个性化的设计。”

购入21世纪福克斯的影视资产之后,迪士尼成为了Hulu的最大股东,拥有其60%的股权。Comcast和AT&T公司将分别持有剩余的30%和10%。

艾格表示在Hulu的决策上,迪士尼会尊重康卡斯特和AT&T的决定,但是仍然有机会增加迪士尼对Hulu的投资并提高这一流媒体的服务价格。截止2018年9月1日,Hulu的全球订阅数为5400万,其中大部分是较为年轻的观众群体,这对于广告商拥有非常大的吸引力。

作为全世界最擅长创建“故事宇宙”的公司,迪士尼在拥有体育向的ESPN+、已经有众多奖项加身的Hulu以及前景无限好的Disney+三大流媒体平台的情况下,将丰富的资源融合发展是必然趋势。

根据外网消息,迪士尼可能推出三个平台的捆绑优惠包。这样的资源优势让2019年的流媒体视频行业充满着变革的可能性,Netflix在10月22日宣布将投入20亿美元在明年的内容营销上。

这样高投入的增加原创内容的打法是Netflix的一贯策略,也确实让Netflix成为目前流媒体的最大赢家。但是当迪士尼全面收回在Netflix上的影视资源版权后,并且于2019年以三大平台捆绑营销的形式强势抢占市场,Netflix是否还能继续称霸流媒体行业呢?

福克斯助阵 迪士尼如虎添翼

迪士尼在2009年底斥资40亿美元收购了漫威,并在派拉蒙/维亚康姆公司(ViacomInc.)之后,帮助将漫威电影宇宙打造成了一个强大的组织。成功地出售了“钢铁侠”、“雷神”和“美国队长”等系列IP。2012年底,迪士尼以40亿美元收购了卢卡斯影业,利用了用户数十年的星战狂热。

近日,迪斯尼的股东投票决定以713亿美元的价格收购福克斯(福克斯体育和福克斯新闻除外)。这一收购计划预计在2019年年中敲定完毕。当然,外界有很多原因表示对这笔交易的担忧。

在康卡斯特(Comcast)、天空(Sky)、迪士尼(Disney)和福克斯(Fox)进行大规模合并之后,全球媒介产业将进行新一轮的“垂直整合”。全球每10美元中就有2美元用来付费订阅世界媒介信息,现在来自于以“迪士尼”和“福克斯”为代表的两大媒介实体机构,将在世界范围内垄断媒介信息产业。在美国,几乎每10美元中就有近4美元付费订阅世界信息,也将会来自这两大媒体巨头。

到2018年年底,两家合并后公司的预计内容支出总额将达到430亿美元。迪斯尼-福克斯将在原创和收购内容上花费220亿美元。对康卡斯特-天空公司来说,这一数字将略低于210亿美元。这比包括Netflix和Amazon在内的美国接下来10个最大的内容消费国的总和还要多。

“强强联合、抱团取暖”是未来全球影视娱乐产业的主流趋势所系。媒介巨头的合并,不仅是优质内容的共同攫取和深度繁殖,更是社交媒介的全球化散播渠道的多维发酵,链接多元社群参与进行影视市场的持续开拓,垂直整合各个平台的“连锁业务”,诸如影视实景娱乐、社交媒介等多元文化场景的交互应用,开辟市场衍生价值,提高共同应对风险和危机的能力,巩固了全球市场的占有能力。

持续加大内容投资的战略规划

分析师丹尼尔·加德尔(DanielGadher)表示:在某种程度上,合并程度的提高是对两家在线视频平台日益强大的反应。Netflix和亚马逊(Amazon)等公司继续大举投资内容,这一趋势丝毫没有减弱的迹象。

预计Netflix将在2018年年底盈亏超过80多亿美元,Netflix也多次表示将继续提高其内容预算。在最近的合并之前,Netflix有望赶上并超越好莱坞顶级电影公司(按内容支出计算)。然而,鉴于这两个新的合并实体,Netflix现在需要三倍的支出才能实现这一壮举。”

加德尔补充道:“这一整合的一个含义是对独立生产商的影响。随着市场上的内容收购者数量不断减少,对权利的竞争也将减少,这将不可避免地影响独立行业谈判有利交易的能力。”

实景娱乐项目、主题乐园、度假村版图的扩张和衍生品的开发

迪士尼发布的2018财年业绩也显示,主题公园业务确实急需寻找一些新的增长引擎。2018财年全年,公司营收达到594.34亿美元,同比增长8%,实现净利润125.98亿美元,同比增长40%。其中公园及度假区业务为迪士尼收入增长的贡献非常明显,该业务板块为华特迪士尼带来了202.96亿美元的营收,同比增长10%,占总营收的34%。迪士尼将增加投资扩张迪士尼乐园和度假村版图。

自2017年年中以来,迪士尼已经开始在迪斯尼世界推出“潘多拉-阿凡达世界”,为消费者增加更多身临其境沉浸式的电影实景娱乐体验。(Pandora-The World of Avatar),这些项目的建设定位和风格与环球影城的“哈利波特魔法世界”或迪斯尼的汽车乐园类似。

据悉,目前迪士尼全球六大主题公园以及迪士尼邮轮公司都在进行大规模扩建。而且,迪士尼扩张计划的目标更在于转型,即增加东京迪士尼海洋乐园等最受欢迎园区的游客容量,帮助佛罗里达州Epcot未来世界公园、巴黎迪士尼乐园、迪士尼影城升级,从而实现迪士尼旗下各个园区游客承载量的均衡增长。

资深媒体分析师Michael Nathanson预计,迪士尼未来五年在新景点、酒店和邮轮上的投资将高达240亿美元,高于在皮克斯动画、漫威和卢卡斯影业的总投入。

值得关注的是,迪士尼的新一轮营销中,包括乘船、街头娱乐设施,重在让观众消费一种“幻想”。当然也通过销售机器及礼品店为消费者提供娱乐衍生品。迪士尼也将开发阿凡达系列的互动商品,2019年1月中旬,迪斯尼商店将在全国范围内推出互动女妖玩具。

迪士尼2019展望

2019年第一季度展望

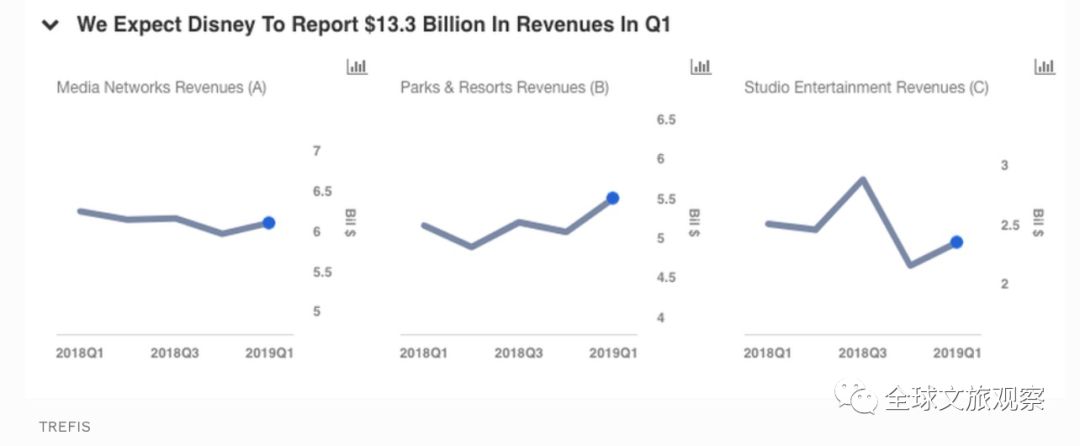

福布斯近期发布了对迪士尼2019年的预期认为,2019年第一季度(以下简称Q1)电视网和电影方面的弱势,会部分抵消乐园和度假区的持续增长,将会导致每股收益增长缓慢,甚至有所下降。

①电视网可能将拖累Q1收入

因为节目制作费用的高昂、合同费用增加以及广告收入的降低,ESPN的高收益将被部分抵消。因为校园橄榄球比赛时间的调整,迪士尼有线电视网将在Q1增加9%的节目费用,再加上ESPN+所需要的体育赛事版权费用,这些情况都会对Q1高达1亿美元的营业利润产生影响。

②影视工作室的表现关系到Q1成绩

迪士尼在2018年Q1成功推出了《星球大战:最后的绝地武士》(Star Wars: The Last Jedi)、《雷神:诸神黄昏》(Thor: Ragnarok)以及《寻梦环游记》(Coco),致使营业收入大幅提高。而2019年可能会降低6亿美元营业利润。《星球大战:最后的绝地》的戏剧性成功也导致了去年第一季度更高的授权费用。如果2019Q1没有类似的特许经营权之外,对于该部门的许可业务也会产生影响。

③乐园和度假区

迪士尼持续加强对上海迪士尼乐园新开放的“玩具总动员主题区”的改进。该公司还计划于2019年在迪斯尼乐园和迪士尼世界各地开设一个新的星球大战之地。 总体而言,我们预计迪士尼的主题公园将因其国际扩张而成为其长期增长的重要推动力。 在2018财年,该部门的收入同比增长10%,营业收入同比增长18%。

迪士尼长期将面临的困境

内部米奇版权即将到期、星球大战、阿凡达系列等大型IP产品收入减少,迪士尼电影的持续流行和巨大的海外影响力的削弱,中国本土大型主题公园接连落地,迪士尼未来的“娱乐垄断”之路和迪士尼乐园的全球扩张路显得不那么平坦和顺遂。

基于此,从电影业务上,迪士尼将在2019年夏季提供第一部“阿凡达”的3D/IMAX再版。星球大战”和“阿凡达”最初都是20世纪福克斯的财产。“阿凡达”仅在国外就获得了20亿美元的票房收入,这得益于第一部电影的持续流行和巨大的海外影响力,大屏幕奇观的强大吸引力。

但如果阿凡达第二部的市场不如预期,三部续集的市场前景则堪忧。这部分可能超出了迪士尼的掌控范围,但如果“阿凡达”系列值得出海,“阿凡达2”的推出,将减轻迪士尼其他电影大IP的巨大压力,尤其是“星球大战”系列。“阿凡达2”、“阿凡达3”、“阿凡达4”和“阿凡达5”目前定于2020年、2021年、2024年和2025年12月排定。

迪士尼不愿意推出“每年一部星球大战新电影”的方式,这就需要“星球大战故事”的分拆,做出衍生故事。目前,迪士尼的体制更善于建立并利用成熟的电影品牌,让它们变得更大,而不是自己制作大型真人动作片。

现在,在2019年12月的第九集之后,还没有正式定档“星球大战”系列电影。《天行者》、《索洛传奇》上映完毕以后,迪斯尼和卢卡斯电影则将面临僵局。

外部威胁愈演愈烈

根据《综艺》(Variety)的预测,苹果公司可能将收购索尼影业,试图赶上Netflix和Amazon在流媒体服务方面的步伐。而Netflix也公布除了保持对内容制作费用的大投入以外,将投入20亿美元用于内容营销,可见Netflix力保流媒体首席的决心。这些威胁都对迪士尼未来大举进军流媒体形成了很大威胁。

[责任编辑:zyw]

上一篇:没有了